Изменения в законодательстве: Юридические консультанты теперь могут участвовать по делам об административных нарушениях

Согласно изменениям в законодательстве, внесённым в статью 748 Кодекса об административных правонарушениях Республики Казахстан, теперь в качестве защитников в административных делах могут выступать не только адвокаты, но и юридические консультанты. Ранее такую возможность имели исключительно адвокаты, имеющие соответствующую лицензию.

Кроме того, юридические консультанты были включены в статью 750 КоАП, которая регулирует вопросы замены защитника и оплаты его работы. Также обновления затронули статьи, касающиеся ответственности защитников за административные правонарушения, теперь среди них упоминаются и консультанты.

Данные изменения расширяют возможности для граждан в поиске квалифицированной юридической помощи и защиты.

Изменения еще не введены в действие

Квота на привлечение иностранной рабочей

Установлена квота на привлечение иностранной рабочей силы для осуществления трудовой деятельности на территории Республики Казахстан на 2025 год.

Аннотация к документу: Приказ Министра труда и социальной защиты населения Республики Казахстан от 30 декабря 2024 года № 505 «Об установлении квоты на привлечение иностранной рабочей силы для осуществления трудовой деятельности на территории Республики Казахстан на 2025 год» (не введен в действие).

В соответствии с подпунктом 4) статьи 11 Закона Республики Казахстан «О миграции населения» установлена квота на привлечение иностранной рабочей силы для осуществления трудовой деятельности на территории Республики Казахстан на 2025 год в процентном отношении к численности рабочей силы:

1) по разрешениям, выдаваемым местным исполнительным органом работодателю в размере 0,2%;

2) на привлечение трудовых иммигрантов в размере 3%.

Приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

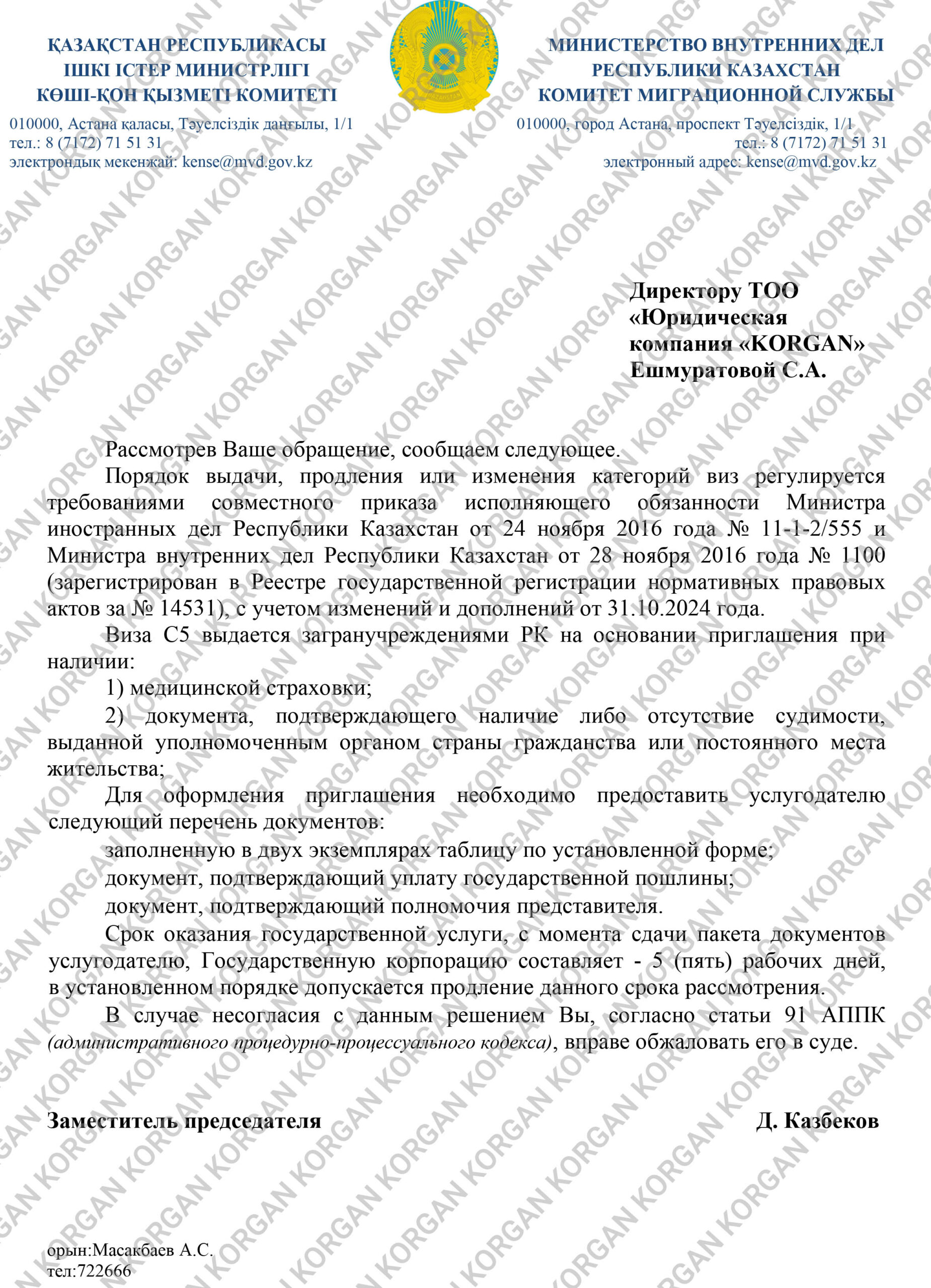

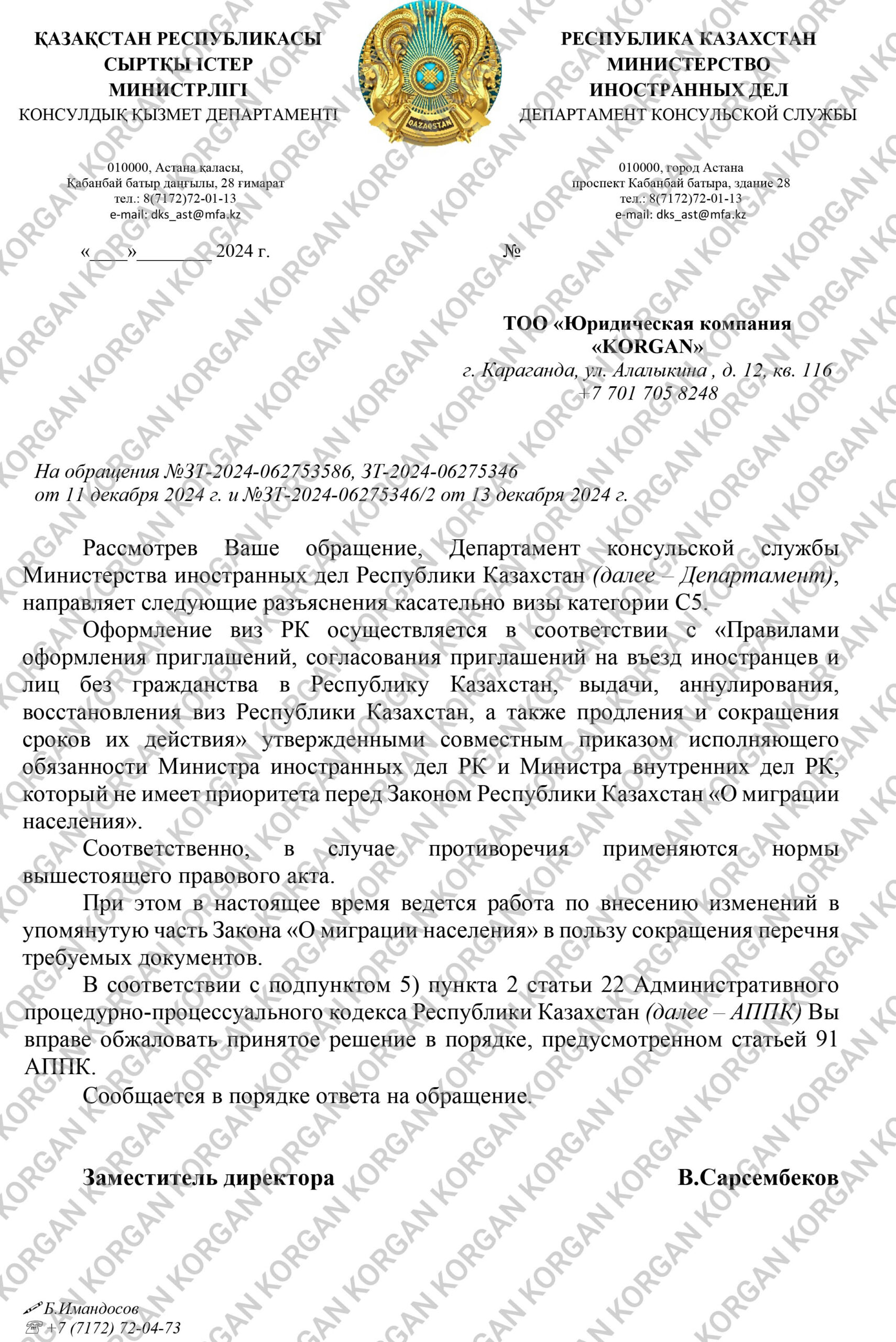

Изменения в процедуре получения визы С5 для бизнес-иммигрантов

17 ноября 2024 года вступили изменения в «Правила оформления приглашений, согласования приглашений на въезд иностранцев и лиц без гражданства в Республику Казахстан, выдачи, аннулирования, восстановления виз Республики Казахстан, а также продления и сокращения сроков их действия», касающиеся процедуры получения визы С5 для бизнес-иммигрантов.

Согласно изменениям, был сокращен список документов для получения визы С5. В частности, теперь в перечень документов, необходимых для получения визы, не включены:

- медицинская справка, подтверждающая отсутствие заболеваний, наличие которых запрещает въезд иностранцам и лицам без гражданства в Республику Казахстан;

- справка о наличии либо отсутствии запрета на осуществление предпринимательской деятельности на основании решения суда, выданная уполномоченным органом страны гражданства или постоянного места жительства.

Однако Закон РК «О миграции населения» противоречит данным правилам, и требует от бизнес-иммигрантов:

- медицинскую справку, подтверждающую отсутствие заболеваний, препятствующих трудовой деятельности;

- медицинскую страховку;

- подтверждение наличия либо отсутствия судимости и запрета на осуществление предпринимательской деятельности на основании решения суда.

Согласно иерархии нормативных правовых актов, закон имеет приоритет перед правилами, и в случае противоречия приоритет должен отдаваться положениям Закона.

В связи с несоответствиями между Правилами и Законом мы обратились в Министерство иностранных дел и Миграции для разъяснений:

В ответе Миграции пишут уже сокращенный список. Нет справки об отсутствии запрета на предпринимательскую деятельность и мед справки.

На основании ответа Миграции сейчас выдают Визу С5 по сокращенному списку:

- медицинская страховка;

- документ, подтверждающий наличие либо отсутствие судимости, выданной уполномоченным органом страны гражданства или постоянного места жительства;

- Приглашение от Казахстанской компании.

МИД в ответе склоняется на то, что в данное время перечень документов будет в соответствии с Законом РК «О миграции населения» , где не предусмотрено еще сокращение списка для визы С5. В настоящее время ведется работа по внесению изменений в данный Закон в пользу сокращения перечня требуемых документов.

Вступившие в силу правила по выдаче виз, в которых есть сокращение списка не имеет приоритета перед Законом «О миграции населения».

Продолжаем следить за процессом изменений в миграционном законодательстве Казахстана и оперативно информировать вас о всех новшествах. В данный момент действуют обновленные требования для визы С5, однако стоит учитывать, что новые правила не имеют приоритета перед Законом «О миграции населения».

Основные аспекты при ведении кадрового производства

Ведение кадрового производства в компании охватывает весь процесс работы с персоналом — от найма до увольнения. Это важная часть HR-менеджмента, и правильная организация кадрового процесса способствует эффективному управлению людьми и соблюдению трудового законодательства. Вот основные аспекты, которые важно учитывать при ведении кадрового производства:

Оформление и хранение кадровых документов

- Трудовые договоры: Важно правильно оформлять трудовые договоры с сотрудниками. Они должны содержать все обязательные реквизиты, такие как информация о должности, зарплате, условиях труда, сроках и т.д.

- Личные дела сотрудников: Каждому работнику необходимо завести личное дело, в котором хранятся документы, такие как диплом, медицинская книжка, справки о начисленных зарплатах и т.д.

- Приказы: Все кадровые изменения (прием на работу, увольнение, перевод, отпуск и т.д.) оформляются приказами, которые подписывает руководитель компании.

Регистрация и отчетность

Регистрирование сотрудников: Все работники должны быть зарегистрированы в органах пенсионного фонда и фондах социального страхования. Это важный шаг для обеспечения социальных гарантий сотрудникам.

Работа с кадрами: перевод, увольнение

- Перевод сотрудников: Перевод на другую должность или в другой филиал компании также должен быть оформлен приказом с внесением соответствующих изменений в трудовой договор.

- Увольнение: При увольнении нужно следовать установленной процедуре, заполняя все необходимые документы (например, акт об увольнении, расчетный лист, заявление об увольнении и т.д.).

Праздничные и трудовые отпуска

- Отпуска: Сотрудникам предоставляются как оплачиваемые, так и неоплачиваемые отпуска. Важно правильно рассчитывать продолжительность отпусков, а также контролировать их использование.

- Календарь отпусков: Ведение графика отпусков помогает избежать конфликтных ситуаций и проблем с обеспечением непрерывности работы компании.

Социальные гарантии и безопасность труда

- Обучение и аттестация сотрудников: Работодатель обязан организовать обучение сотрудников по вопросам охраны труда, а также проводить аттестацию рабочих мест.

- Медицинские осмотры: Многие категории работников должны проходить регулярные медицинские осмотры, что также должно быть зафиксировано в документах.

- Страхование: Включает в себя обязательное и добровольное страхование здоровья работников, а также программы для повышения качества жизни сотрудников.

Дисциплинарные меры и мотивация

- Дисциплинарные взыскания: Важно вести учет всех дисциплинарных нарушений, таких как замечания, выговоры и увольнения.

- Система мотивации: Работодатель должен разработать систему поощрений для сотрудников, будь то премии, бонусы, дополнительные дни отпуска или другие стимулы.

Электронный документооборот

Современные компании все чаще переходят на электронное ведение кадровых документов, что значительно упрощает процесс. Например, использование специализированных кадровых систем позволяет автоматизировать учет времени, расчет зарплаты, учет рабочего времени и командировок.

Использование электронных подписей и удаленная работа

- Электронная подпись позволяет ускорить процесс подписания трудовых договоров и других документов.

- Удаленная работа требует особых условий для правильного учета рабочего времени, оплаты труда и обеспечения работников всем необходимым оборудованием.

Правильное ведение кадрового производства помогает не только соблюдать трудовое законодательство, но и повышать эффективность работы компании, улучшать мотивацию сотрудников и минимизировать риски, связанные с нарушением трудовых прав.

Об изменениях по оформлению визы С5 для иностранцев, намеревающихся вести предпринимательскую деятельность в Республике Казахстан

Нововведения затрагивают несколько аспектов миграционного законодательства, включая процесс получения визы С5 для бизнес-иммигрантов, а также вводят новые категории виз, такие как A6, B9, B9-1 Digital Nomad Visa и B12-1 Neo Nomad Visa.

С 17 ноября 2024 года вступили в силу изменения в «Правила оформления приглашений, согласования приглашений на въезд иностранцев и лиц без гражданства в Республику Казахстан, выдачи, аннулирования, восстановления виз Республики Казахстан, а также продления и сокращения сроков их действия».

Упрощение процедуры получения визы С5 для бизнес-иммигрантов

Одним из наиболее значимых изменений стало упрощение процедуры получения визы С5 для бизнес-иммигрантов. Новый порядок существенно сократил перечень документов, которые необходимо представить для получения визы. В частности, из списка требуемых документов были исключены следующие справки:

- медицинская справка, подтверждающая отсутствие заболеваний, которые могут препятствовать въезду в страну;

- справка о наличии или отсутствии запрета на осуществление предпринимательской деятельности, выданная уполномоченным органом страны гражданства или постоянного места жительства.

Эти изменения значительно упростили процесс получения визы С5, что может способствовать привлечению иностранных инвесторов и предпринимателей в Республику Казахстан.

Важно отметить, что требования, указанные в Законе РК «О миграции населения», имеют более высокий юридический приоритет, чем положения, предусмотренные в подзаконных актах. Таким образом, в случае противоречий между правилами и законом, приоритет будет иметь именно закон.

С учётом текущих изменений в миграционном законодательстве возможны дальнейшие корректировки и в самом Законе РК «О миграции населения». Внесение изменений в этот закон будет направлено на устранение несоответствий с подзаконными актами, что позволит привести правила в соответствие с действующими требованиями.

В частности, ожидается, что в будущем будет уточнён порядок получения визы С5 для бизнес-иммигрантов и других категорий виз, чтобы обеспечить единство и согласованность законодательства.

Вступившие в силу изменения в миграционном законодательстве Республики Казахстан значительно упростили процесс получения визы для бизнес-иммигрантов и других категорий иностранных граждан. Снижение бюрократических барьеров и введение новых категорий виз открывают дополнительные возможности для международного сотрудничества и экономического роста страны. Однако важно помнить, что, несмотря на упрощение процедуры, требования для бизнес-иммигрантов остаются высокими, и необходимо строго соблюдать все нормативные акты и требования законодательства.

Для получения подробной консультации и помощи в оформлении визы или других миграционных процедур, а также для оформления приглашения от казахстанской компании, специалисты юридической компании KORGAN всегда готовы оказать профессиональную поддержку.

Автор статьи: Кенжемергенова М.Н.

Обновлены перечни документов для получения иностранцами разрешений на временное и постоянное проживание в РК

Для получения разрешений нужна справка о прохождении дактилоскопирования иностранца или лица без гражданства, выдаваемая в соответствии с Правилами проведения дактилоскопической и геномной регистрации, утвержденными Приказом МВД РК от 30 сентября 2024 года №730. Ранее действовали Правила, утвержденные правительством.

Также при оформлении разрешения на временное проживание в РК для осуществления трудовой деятельности требуется ДЛЯ ВСЕХ трудовой договор, зарегистрированный в МТСЗН – в единой системе учета трудовых договоров «ЕСУТД» или гражданско-правовой договор по выполнению работ (оказанию услуг). Ранее данное требование было только для граждан ЕАЭС.

Юридическая компания KORGAN всегда готова информировать вас об изменениях в законодательстве и предоставить квалифицированную помощь и консультации! Мы следим за актуальными новостями, чтобы вы могли быть уверены в правильности своих решений и действиях.

Свяжитесь с нами прямо сейчас, чтобы получить консультацию и довериться опыту профессионалов в работе!

Форс-мажор в договоре: как защитить свои интересы?

Форс-мажорные обстоятельства – это неожиданные события, которые находятся вне контроля сторон и делают невозможным выполнение договорных обязательств. Правильное включение этого условия в договор помогает избежать ненужных споров и финансовых потерь.

Что такое форс-мажор?

Форс-мажор включает события, которые нельзя предвидеть или предотвратить. Примеры:

- Стихийные бедствия (землетрясения, наводнения, ураганы)

- Социальные потрясения (войны, забастовки, революции)

- Государственные запреты (санкции, карантины, изменения законодательства)

Важно: Обычные трудности (например, нехватка ресурсов или рост цен) чаще всего не относятся к форс-мажору, если иное не указано в договоре.

Почему важно прописать форс-мажор в договоре?

- Освобождение от ответственности. Если сторона не смогла выполнить обязательства из-за форс-мажора, это не считается нарушением

- Сохранение доверия. Оговорка показывает, что стороны учитывают риски и готовы к честному сотрудничеству

- Порядок действий. В договоре указывается, как стороны должны уведомлять друг друга и что делать при возникновении форс-мажора

Как правильно прописать форс-мажор в договоре?

1. Перечень обстоятельств

Укажите, какие события считаются форс-мажором. Используйте формулировки вроде «включая, но не ограничиваясь» для учета непредвиденных ситуаций. Например:

«Форс-мажорными обстоятельствами считаются: природные катастрофы, военные действия, акты терроризма, пандемии, действия государственных органов».

2. Порядок уведомления

Пропишите, как и в какие сроки стороны должны уведомлять друг друга о форс-мажоре. Например:

«Сторона обязана уведомить другую сторону о наступлении форс-мажорных обстоятельств в течение 5 рабочих дней с момента их наступления».

3. Последствия форс-мажора

Укажите, как форс-мажор влияет на обязательства сторон:

- Приостанавливаются ли обязательства?

- Возможно ли расторжение договора, если форс-мажор продолжается долго?

4. Подтверждение форс-мажора

Определите, кто должен подтвердить факт наступления форс-мажора. Чаще всего это делается с помощью справки торгово-промышленной палаты.

Практические рекомендации

- Оцените риски. Если ваш бизнес зависит от поставок, транспорта или международных контрактов, уделите особое внимание формулировке форс-мажора

- Не забудьте о сроках. Определите, как долго форс-мажор может длиться, прежде чем договор будет расторгнут

- Пересмотрите текущие договоры. Убедитесь, что в них прописаны актуальные риски, такие как пандемии или санкции

Что делать, если форс-мажор наступил?

- Уведомите вторую сторону в установленный срок

- Подготовьте документы, подтверждающие факт форс-мажора (справки, постановления органов власти)

- Договоритесь о действиях: приостановлении обязательств, продлении сроков или расторжении договора

Форс-мажор – это инструмент защиты интересов сторон в непредвиденных обстоятельствах. Прописав его грамотно, вы сможете минимизировать риски и сохранить хорошие деловые отношения даже в кризисные времена.

Обращайтесь в Юридическую компанию KORGAN за подробной информацией о важности включения форс-мажора в договор, а так же грамотным составлением договоров непосредственно для Вашего вида деятельности!

Звоните к нашим специалистам по телефону +7 700 50 00 553 или нажмите на кнопку «заказать звонок», которая находится ниже.

Автор статьи: Ахметова Н.

ОСМС в Казахстане. На что может расчитывать гражданин?

Почти каждый второй гражданин Республики Казахстан застрахован в системе ОСМС, но многие граждане не знают на что они могут рассчитывать в рамках ОСМС, кроме открытия и закрытия больничных листов.

Итак, на что же вы имеете право в качестве плательщика ОСМС?

Все услуги в рамках ОСМС предоставляются в поликлинике, где вы прикреплены или в другом учреждении по направлению участкового врача.

Все плановые обследования проводятся по предварительной записи. Максимальный срок ожидания не может превышать 10 рабочих дней. Если же у Вас экстренный случай и вы нуждаетесь в приеме день в день, то вы можете обратиться в фильтр-кабинет или же в службу поддержки пациентов при вашей поликлинике.

Одно из распространенных обследований на которое вы можете рассчитывать в рамках ОСМС, но не знаете об этом — это МРТ и КТ.

Назначение на МРТ и КТ за счет ОСМС делает лечащий врач при наличии медицинских показаний.

Если ваша поликлиника не может оказать эту услугу, то врач должен направить Вас в другую клинику, с которой у них заключен договор со исполнения.

ВАЖНО: Отсутствие необходимых врачей, оборудования и другие факторы не являются объективной причиной для отказа или задержки оказания медицинских услуг.

Также, в рамках ОСМС вы имеете право на проведение скрининговых исследований

Сюда входят:

- Профосмотры на гепатит В и С;

- Рак шейки матки и молочной железы;

- Колоректальный рак;

- Выявление артериальной гипертонии;

- Выявление ишемической болезни сердца, сахарного диабета;

- Выявление глаукомы.

В Республике Казахстан лекарственные средства выдаются по медицинским показаниям и категориям пациентов, включая льготников и пациентов с хроническими и социально значимыми заболеваниями. В случае, если нет необходимых лекарств вам следует обратиться в Контакт-центр «СК-Фармация» по вопросам бесплатного лекарственного обеспечения по номеру 1439, с мобильных и городских номеров.

Свяжитесь с нами прямо сейчас, чтобы получить консультацию и довериться опыту профессионалов в работе с KORGAN!

Обращайтесь к нашим специалистам по телефону +7 700 50 00 553 или нажмите на кнопку «заказать звонок», которая находится ниже.

Поправки в Социальный кодекс — договоры ГПХ

Вступят поправки в Социальный кодекс Республики Казахстан. Данные правки коснуться работников, работающих по Договору ГПХ (Гражданско-правового характера).

Первое, что изменили уполномоченные органы: обязали работодателей перечислять пенсионные взносы в ЕНПФ на сотрудников, работающих по договорам ГПХ. С 1 января 2025 года вступают в действие и новые правки.

Ранее, сотрудники работающие по договору ГПХ не могли рассчитывать на оплату больничных листов, листов временной нетрудоспособности, больничных листов по беременности и родам и т.п. Но, уже с 1 января 2025 года все работодатели будут обязаны перечислять социальные отчисления в ГФСС (Государственный фонд социального страхования).

Также в случае, если уполномоченные органы не приостановят действие введенных норм, то с 1 января 2025 года размер социальных отчислений будет увеличен с 3,5% до 5% от начисленного работнику дохода.

Социальные отчисления, как и социальный налог работодатель оплачивает самостоятельно за счет собственных средств. На размер заработной платы работника выплата данных отчислений не должна никак влиять.

Тюркская Торговая Выставка 2024: с участием юридической компании KORGAN

Наша Компания (в роли нашего Директора – Ешмуратова Сакена Асаиновича) была приглашена принять участие в Тюркской Торговой Выставке и Форуме (TTF 2024) — крупнейшем мероприятии, организованным при поддержке государственных учреждений 8 стран, среди которых Азербайджан, Казахстан, Кыргызстан, Турция, Узбекистан, Венгрия, Туркменистан и Турецкая Республика Северного Кипра. Форум прошел в Стамбульском выставочном центре с 7 по 9 ноября 2024 года.

Целью выставки является развитие торговли, промышленности, технологий, инвестиций и услуг между этими странами, а также содействие расширению маркетинга данных услуг в других регионах мира.

Выставка и форум TTF 2024 организованы ROK International Consultancy Inc. в сотрудничестве с Организацией тюркских государств и Союзом тюркских торгово-промышленных палат при Министерстве торговли Турецкой Республики. В мероприятии приняли участие более 100 ведущих компаний, предпринимателей и специалистов из разных отраслей, что создает уникальную платформу для укрепления экономических связей между странами, а также расширения деловых контактов с международными партнерами.

Цели Тюркской Торговой Выставки 2024 (TTF 2024)

Основными целями мероприятия являются:

- Создание синергии между тюркскими странами: Форум и выставка будут способствовать взаимодействию бизнесменов, что позволит наладить партнерские отношения и создать коммерческие мосты с международными рынками.

- Развитие торговых и инвестиционных связей: TTF 2024 станет площадкой для развития промышленного сотрудничества, обмена технологиями и услугами между тюркскими государствами, что откроет новые возможности для всех участников.

- Обмен опытом устойчивого развития: Участники смогут обсудить достижения в области устойчивого развития в различных секторах и поделиться лучшими практиками с другими странами.

- Демонстрация культурного и экономического потенциала: Выставка призвана продемонстрировать богатое культурное наследие, предпринимательский дух и экономическую мощь тюркских государств, укрепляя их позиции на мировой арене.

- Координация усилий для продвижения торговли и инвестиций: Создание условий для свободного продвижения торговли и инвестиций в тюркском мире, что положительно скажется на экономическом росте стран региона.

- Поддержка малого и среднего бизнеса: Выставка ориентирована на представление новых рыночных возможностей для МСП, микропроизводителей и предпринимателей, помогая им выйти на новые рынки и интегрироваться в глобальные производственные цепочки.

- Организация двусторонних встреч и конференций: Форум создаст платформу для обсуждения актуальных вопросов и решения бизнес-проблем, организуя встречи с экспертами и специалистами в различных областях.

- Продвижение общих брендов тюркских государств: В рамках выставки будет уделено внимание продвижению общих брендов тюркоязычных стран на международной арене, а также организация встреч, посвященных франчайзингу.

Тематика форума

Тюркская Торговая Выставка и Форум TTF 2024 охватывает широкий спектр тем, которые будут обсуждаться в рамках деловых встреч, конференций и панельных дискуссий. Среди них:

- Инвестиции и предпринимательские возможности в тюркских странах.

- Развитие технологий и инноваций, включая цифровизацию, искусственный интеллект, зеленые технологии и устойчивое развитие.

- Логистика и торговля, включая создание новых торговых маршрутов и улучшение инфраструктуры для поддержки торговли между странами региона.

- Культура и бизнес: как культурные связи могут способствовать развитию торговли и бизнес-отношений между странами.

- Рынки и франчайзинг: возможности для малого и среднего бизнеса, а также расширение присутствия тюркских брендов на международных рынках.

Стратегическое значение TTF 2024

Выставка TTF 2024 имеет стратегическое значение для всех участников, так как она представляет собой уникальную возможность для стран тюркского мира и их компаний продемонстрировать свой экономический потенциал, наладить новые партнерства и расширить доступ к рынкам других стран. Мероприятие также служит важным шагом в интеграции тюркских стран в мировую экономику, стимулируя рост и улучшение деловых отношений между регионами.

Тюркская Торговая Выставка и Форум TTF 2024 — это ключевое событие для предпринимателей, бизнесменов, инвесторов и специалистов из тюркских стран и за их пределами. Мероприятие обещает стать важным инструментом для развития торговли, технологий и инвестиций, а также для укрепления культурных и экономических связей между государствами региона.

Успешное завершение дела по взысканию задолженности для клиента строительной компании: Опыт KORGAN в защите прав дольщиков

Юридическая компания KORGAN успешно завершила очередное дело по взысканию задолженности по договору бронирования для клиента строительной компании. Мы представляли интересы клиента, который, как и многие другие дольщики в Казахстане, столкнулся с рисками, связанными с вложениями в строящуюся недвижимость.

Предыстория дела

Ранее между строительной компанией и нашим клиентом был заключен предварительный договор бронирования, в соответствии с которым клиент желал приобрести жилую площадь в строящемся жилом комплексе, расположенном в городе Астана. В связи с нарушением условий договора со стороны строительной компании было заключено соглашение о расторжении Договора бронирования. Согласно условиям этого соглашения, строительная компания обязалась вернуть внесенные клиентом средства в размере 13 000 000 тенге в течение 60 рабочих дней с момента подписания соглашения. Однако после расторжения договора обязательства по возврату денег исполнены не были, что побудило клиента обратиться за помощью к нашей компании.

Сложности инвестирования в первичную недвижимость

Опыт компании KORGAN показывает, что риски инвестирования в строящуюся недвижимость в Казахстане остаются высокими. Несмотря на принятие закона о долевом участии в жилищном строительстве, лазейки для недобросовестных застройщиков все еще существуют, и некоторые строительные компании практикуют схемы с договорами бронирования, чтобы обойти механизм долевого участия.

Эти схемы часто приводят к ситуациям, когда покупатели оказываются в уязвимом положении, сталкиваясь с риском неполучения своих средств при расторжении договора. Более того, как показывает наш опыт, многие застройщики оставляют за собой право вносить изменения в проект, не предоставляя дольщикам должных гарантий на качество и внешний вид объектов.

Результат работы компании KORGAN

Команда KORGAN тщательно подготовила материалы для судебного разбирательства и инициировала взыскание задолженности. Столкнувшись с нашей правовой поддержкой клиента, застройщик предложил заключить медиативное соглашение, чтобы избежать дальнейших судебных тяжб. В рамках медиативного соглашения строительная компания выплатила клиенту всю задолженность в размере 13 000 000 тенге в добровольном порядке.

Уже не первое успешное дело по возврату средств по договорам бронирования

Это далеко не первый успешный случай взыскания задолженности по договору бронирования, который ведет наша компания. Мы накопили значительный опыт работы в области защиты прав дольщиков и инвесторов на первичном рынке недвижимости. Благодаря нашим усилиям клиенты получают юридическую защиту, которая помогает им вернуть средства даже в условиях недоработок в законодательстве и недостаточной защиты дольщиков.

Компания KORGAN продолжает отстаивать интересы дольщиков и призывает покупателей первичной недвижимости внимательно подходить к выбору застройщиков и юридическому оформлению договоров. Если вы столкнулись с нарушением обязательств со стороны застройщика, наши специалисты готовы обеспечить вам надежную юридическую защиту.

Обращаясь в KORGAN, вы получаете профессиональную поддержку на каждом этапе судебного процесса, от подготовки документов до эффективного разрешения споров. Мы гарантируем качество услуг, индивидуальный подход и прозрачное сотрудничество, чтобы вы чувствовали уверенность и спокойствие за результат.

С нашей помощью вы будете уверены в надежности защиты ваших прав и интересов.

Свяжитесь с нами прямо сейчас для получения бесплатной консультации и доверьте ваше дело опытным профессионалам из KORGAN!

Автор статьи: Бердышева А.К.

Ликвидация компании без процедуры банкротства: успешное разрешение спора юридической компании KORGAN

Клиент обратился в юридическую компанию KORGAN для ликвидации компании без возбуждения процедуры банкротства в соответствии с положением Закона Республики Казахстан от 7 марта 2014 года № 176-V «О реабилитации и банкротстве». Согласно главе 7 этого закона, ликвидация должника без возбуждения процедуры банкротства возможна, если должник является отсутствующим или в отношении него предусмотрена имеется совокупность обстоятельств, предусмотренных законом.

Наши специалисты подали заявление о ликвидации в суд, однако в ходе выполнения задания заявление о ликвидации было оставлено без рассмотрения, в связи с тем, что стороны заключили мировое соглашение на стадии исполнения, которое мы подали на утверждение судом.

Трудности и особенности оказания услуги ликвидации компании

Основная сложность была заключена в изменении направления дела. На начальном этапе компания KORGAN инициировала процесс ликвидации в соответствии с требованиями статьи 113 Закона. Однако, появилась необходимость в гибкой адаптации и оперативном реагировании на изменения ситуации. Примирение сторон на стадии исполнения стало возможным благодаря активным действиям наших специалистов, направленным на достижение взаимопонимания между должником и кредитором.

Суть проблемы возникла в конфликте между должником и кредитором по поводу дивидендов и неустойки выплаты, что и привело к подаче иска о ликвидации компании. Однако стороны сумели достичь соглашения и решить спор мирным путем посредством утверждения мирового соглашения. Благодаря этому удалось сэкономить время. Если бы соглашение не было достигнуто, компания, скорее всего, столкнулась бы с длительными судебными разбирательствами.

Такой подход позволил избежать судебных тяжб, затяжного процесса и сопутствующих расходов для клиента.

Помните: своевременное обращение к профессионалам часто помогает предотвратить серьезные проблемы в будущем. Доверьте свои правовые вопросы экспертам юридической компании KORGAN – сосредоточьтесь на том, что действительно важно для вас.

Свяжитесь с нами прямо сейчас, чтобы получить консультацию и довериться опыту профессионалов в работе с KORGAN! Обращайтесь к нашим специалистам по телефону +7 700 50 00 553 или нажмите на кнопку «заказать звонок», которая находится ниже.

Автор статьи: Бердышева А.К.

Бизнес-иммигранты в Казахстане: изменения в законодательстве

Бизнес-иммигранты играют важную роль в экономическом развитии Казахстана, и новое законодательство открывает перед ними новые возможности. Однако для успешной интеграции в бизнес-среду необходимо тщательно следить за соблюдением миграционных требований.

28 мая 2024 года в Республике Казахстан вступили в силу изменения ведения предпринимательской деятельности для иностранцев.

Согласно Закону Республики Казахстан «О миграции населения»: «Запрещаются создание юридического лица, а также участие в уставном капитале коммерческих организаций путем вхождения в состав участников юридических лиц иностранцам, не получившим визы на въезд или разрешение на временное проживание в качестве бизнес-иммигрантов, за исключением иммигрантов, имеющих вид на жительство иностранца или удостоверение лица без гражданства».

Новые требования к бизнес-иммигрантам

Ранее гражданам стран ЕАЭС не требовалась виза бизнес-иммигранта (виза С5) для ведения предпринимательской деятельности в Казахстане. Теперь, согласно изменениям, создание юридического лица или участие в уставном капитале коммерческих организаций запрещено без получения визы или РВП. Исключение составляют только те иностранцы, которые имеют вид на жительство или статус лица без гражданства.

Согласно статье 6-1 Закона «О миграции населения» Казахстана, разрешение на временное проживание выдается на основании заявлений местных исполнительных органов для иммигрантов, приехавших с целью ведения бизнеса.

Для успешного ведения бизнеса в Казахстане важно также учитывать миграционные нормы. Прежде чем регистрировать Казахстанское ТОО иностранцу необходимо получить РВП бизнес-иммигранта либо получить визу категории С5.

Бизнес-иммигрант — иммигрант, прибывший с целью осуществления предпринимательской деятельности в соответствии с законодательством Республики Казахстан.

Кому необходимо РВП Бизнес-Иммигранта?

Эти изменения затрагивают граждан стран, с которыми Казахстан подписал международные соглашения о безвизовом въезде, включая государства ЕАЭС (Россия, Кыргызстан, Армения и Беларусь), а также Азербайджан и Таджикистан.

Как получить РВП Бизнес-Иммигранта?

В соответствии с новыми правилами, для получения разрешения на временное проживание (РВП) бизнес-иммигрантам необходимо подготовить определенные документы:

- Паспорт с отметкой о пересечении границы (рекомендуется предоставить оба паспорта: внутренний и заграничный).

- Идентификационный номер (ИИН), который должен быть оформлен на заграничный паспорт, с которым пересекли границу.

- Адрес проживания в стране гражданства.

- Нотариально заверенное согласие от собственника жилья (требуется для каждого иностранца).

- Уведомление о пребывании, которое подается через сайты vmp.gov.kz или eqonaq.kz от владельца недвижимости или гостиницы.

- Справка об отсутствии судимости, выданная компетентным органом страны гражданства или постоянного места жительства.

- Документ, подтверждающий отсутствие запрета на ведение предпринимательской деятельности (если такая справка требуется законодательством страны гражданства).

- Дактилоскопия (необходимы паспорт, ИИН и уведомление).

- Медицинская страховка, охватывающая первичную и специализированную медицинскую помощь, с соблюдением минимальных требований, установленных законодательством Казахстана.

- Медицинская справка 028/у, подтверждающая отсутствие заболеваний, препятствующих трудовой деятельности.

Стоимость услуг по оформлению РВП составляет 250 000 тенге, а срок выполнения — от 1 до 2 дней с момента сбора всех необходимых документов.

Сроки получения Разрешения

Срок получения РВП Бизнес-иммигранта составлять от 1 до 3 рабочих дней с момента сбора всех необходимых документов.

Стоимость получения Разрешения Бизнес-иммигранта

Получение РВП Бизнес-иммигранта в сопровождении Наших юристов будет составлять 250 000 тенге.

Нотариальные расходы и расходы по переводу оплачиваются отдельно.

Этапы получения разрешения

Первый этап — подача необходимых документов иностранным физическим лицом, указанных выше (предоставить справку об отсутствии судимости, медицинские справки, согласие от хозяина недвижимости на проживание, данные о дактилоскопии и др. документы). Документы подаются в Регистрирующем органе по месту регистрации собственника жилья.

Перед прибытием в Казахстан, необходимо получить в стране гражданства справку о наличии или отсутствии судимости, (справка действительна в течение 180 дней с момента получения), а также документ, подтверждающий отсутствие запрета на ведение предпринимательской деятельности (если такая справка требуется законодательством страны гражданства).

Перед подачей документов на РВП Бизнес-иммигранта подается уведомление о въезде, оформляется ИИН, нотариальное согласие собственника, а также необходимо пройти дактилоскопию, мед. осмотр, т. д.

Второй этап — регистрация ТОО в Регистрирующем органе с личным присутствием иностранца, получившим РВП Бизнес-иммигранта. При подаче заявления необходимо предоставить документ, подтверждающего право регистрации коммерческой организации в РК (в данном случае – РВП Бизнес-Иммигранта), копия паспорта или другого документа, удостоверяющего личность учредителя-иностранца, с нотариально засвидетельствованным переводом на казахский и русский языки, а также решение/протокол общего собрания об открытии ТОО.

Более подробно об открытии ТОО с нами вы можете прочитать в нашей статье, а также о преимуществах регистрации юридического лица с компанией KORGAN.

Третий этап — после открытия юридического лица на основании ходатайства местных исполнительных органов по вопросам предпринимательства с необходимым перечнем документов РВП оформляется на один год с возможностью ежегодного продления до 3-лет.

На первом этапе РВП оформляется на 3 месяца. Предполагается, что иностранный гражданин должен успеть зарегистрировать юридическое лицо в течение указанного периода. После регистрации юридического лица, подается ходатайства от компании на РВП со сроком до 12 месяцев.

Личное присутствие иностранного гражданина для оформления РВП бизнес-иммигранта обязательно?

Документы мы можем подать по Доверенности, но прикладываем оригинал паспорта и копию уведомления о въезде в Казахстан.

Где получить справку об отсутствии судимости?

Данную справку получают в стране гражданства.

Как получить медицинские справки?

Медицинские справки можно получить на территории Казахстана.

Почему именно мы?

Юридическая компания KORGAN готова оказать помощь на каждом этапе этого процесса, обеспечивая грамотное сопровождение и поддержку в оформлении всех необходимых документов. Свяжитесь с нами прямо сейчас, чтобы получить бесплатную консультацию и довериться опыту профессионалов в работе с KORGAN!

Обращайтесь к нашим специалистам по телефону +7 700 50 00 553 или нажмите на кнопку «заказать звонок», которая находится ниже.

Важно! Введение автоматизированного реестра лицензий в архитектурно-строительной сфере

На основании Приказ Министра промышленности и строительства Республики Казахстан от 31 июля 2024 года № 283 в связи с введением автоматизированного реестра лицензий в архитектурно-строительной сфере настоятельно рекомендуем актуализировать данные о аттестованных инженерно-технических специалистах на порталах enbek.kz и eQurylys.

В противном случае у компаний имеющих лицензию на строительно-монтажные работы, но не имеющих в штате аттестованных инженерно-технических специалистов будут отзывать лицензии сроком не более 6 месяцев! В случае, если компания не устранит нарушение, то лицензия будет отозвана без возможности восстановления.

Если вам необходима более подробная консультация в сфере лицензирования Юридическая компания «KORGAN» готова предоставить консультацию по всем интересующим Вас вопросам.

Получение ИИН и БИН в Казахстане

Индивидуальный идентификационный номер (ИИН) — это 12-значный номер, который выдается каждому физическому лицу при его первой регистрации в информационно-производственной системе для создания документов.

ИИН генерируется автоматически с учетом концепций уникальности и неизменности. Он не подлежит никаким изменениям или перегенерации с момента первого формирования, в целях защиты целостности содержимого информационных банков различных уровней, использующих ИИН в структуре данных.

ИИН указан на лицевой стороне удостоверения личности гражданина Республики Казахстан.

Физические лица идентифицируются государственными органами с помощью ИИН.

В результате, чтобы получить доступ к государственным услугам, лица должны иметь ИИН, к примеру для:

- получение документов, удостоверяющих личность;

- регистрация брака;

- государственная регистрация недвижимости и автомобилей;

- осуществление платежей и переводов;

- уплата налогов;

- регистрация бизнеса.

Нерезидент должен получить ИИН, чтобы создать юридическое лицо в Казахстане.

Присвоение ИИН иностранцам осуществляется миграционной полицией Казахстана с 1 января 2021 года через Некоммерческое акционерное общество «Государственная корпорация «Правительство для граждан».

Услуга теперь предоставляется в электронном виде, с соответствующим сертификатом, выданным в виде электронного документа в формате PDF на основе результатов работы службы.

Документы, необходимые для регистрации ИИН иностранца

1. Копия паспорта иностранца, которая должна быть отсканирована.

Если в паспорте иностранца нет установочных данных (фамилия, имя, отчество и место рождения), написанных кириллицей, необходимо приложить копию заверенного перевода паспорта на кириллицу.

Нам также хотелось чуть подробнее остановится на том, как же все-таки расшифровывается ИИН:

- Первые шесть цифр означают дату, месяц, день вашего рождения;

- Седьмая цифра означает пол и век вашего рождения:

- Мужчина, 19 века рождения;

- Женщина, 19 века рождения;

- Мужчина, 20 века рождения;

- Женщина, 20 века рождения;

- Мужчина, 21 века рождения;

- Женщина, 21 века рождения.

- 8-11 цифры это регистрационный номер в системе органов;

- 12 контрольная цифра/разряд.

Также хотели бы подробно рассмотреть бизнес идентификационный номер юридического лица в Казахстане.

В соответствии с пунктом 1-1 статьи 1 Закона Республики Казахстан от 12 января 2007 года N 223 «О национальных реестрах идентификационных номеров».

Бизнес-идентификационный номер (БИН) — это единственный в своем роде номер, присваиваемый юридической организации (филиалу и представительству), а также индивидуальному предпринимателю в совместном предприятии.

Имеется специальная информационная система «Национальный реестр бизнес-идентификационных номеров» предназначенная для учета и хранения сведений о созданных и прекративших деятельность юридических лицах (филиалах и представительствах), индивидуальных предпринимателях, осуществляющих деятельность в виде совместного предпринимательства, формирования и хранения сведений о присвоенных бизнес-идентификационных номерах.

Бизнес-идентификационный номер (далее — БИН) — содержит 12 цифр и состоит из пяти частей:

Без бизнес идентификационного номера компании невозможно заниматься предпринимательской деятельностью. Он необходим при обращении в любой государственный орган.

Имеется специальная информационная система «Национальный реестр бизнес-идентификационных номеров», предназначенная для записи и хранения информации о созданных и прекративших деятельность юридических лицах (филиалах и представительствах), индивидуальных предпринимателях, осуществляющих деятельность в виде совместного предпринимательства, а также формирования и хранения информации о присвоенных бизнес-идентификационных номерах.

12-значный бизнес идентификационный номер предприятия (БИН) состоит из пяти частей:

1) первая часть – состоит из 4 цифр и включает в себя год (две последние цифры) и месяц государственной (учетной) регистрации или перерегистрации юридического лица, филиалов и представительств или индивидуального предпринимателя, осуществляющего деятельность в виде совместного предпринимательства (далее — ИП(С)), или год (две последние цифры) и месяц регистрации или перерегистрации органов МФЦА, их организаций и участников МФЦА в качестве юридических лиц, филиалов и представительств;

2) вторая часть — состоит из 1 цифры и означает тип юридического лица или ИП(С).

Конкретные значения типа юридического лица или ИП(С):

- 4 — для юридических лиц-резидентов;

- 5 — для юридических лиц-нерезидентов;

- 6 — для ИП(С).

3) третья часть — состоит из 1 цифры и является дополнительным признаком и определяется следующим образом:

- 0 — головного подразделения юридического лица или ИП(С);

- 1 — филиала юридического лица или ИП(С);

- 2 — представительства юридического лица или ИП(С);

- 3 — крестьянское (фермерское) хозяйство, осуществляющее деятельность на основе совместного предпринимательства.

4) четвертая часть – состоит из 5 цифр и включает в себя порядковый номер регистрации в системе юридического лица (филиалов и представительств) или ИП(С).

Органам МФЦА, их организациям и участникам МФЦА порядковый номер присваивается с первой цифры, начиная с номера 90001 по 99999 включительно.

5) пятая часть — состоит из 1 цифры, определяемой автоматически и являющейся контрольной цифрой.

Надеемся вам было интересно узнать данную информацию. Если у Вас появилась необходимость в юридической консультации по миграционным вопросам, вопросам въезда в и выезда из территории Республики Казахстан, то Вы можете в любое время обратиться в Юридическую компания KORGAN в явочном порядке либо связавшись по номеру телефона.: +7 700 244 61 66.

Ограничение на вывоз иностранной валюты и золота в Казахстане

14 марта 2022 года Президентом Касым-Жомарт Токаевым был подписал указ «О мерах по обеспечению финансовой стабильности Республики Казахстан».

В котором поясняется, что в целях защиты национальных интересов Республики Казахстан и обеспечения финансовой стабильности на территории Республики Казахстан введен запрет на вывоз:

- наличной иностранной валюты и (или) денежных инструментов в иностранной валюте в сумме, превышающей эквивалент 10 000 (десять тысяч) долларов США и рассчитанной по курсу Национального Банка Республики Казахстан, установленному на дату вывоза;

- золотых слитков аффинированного золота 5, 10, 20, 50 и 100 грамм и инвестиционных монет из золота «ALTYN BARYS» и из серебра «KÚMIS BARYS», выпускаемых Национальным Банком Республики Казахстан, а также аффинированного золота свыше 100 грамм.

Президент постановил Правительству Республики Казахстан совместно с Национальным Банком Республики Казахстан и другими заинтересованными государственными органами принять необходимые меры по реализации настоящего Указа.

Стоит отметить что данный Указ вступает в силу со дня его официального опубликования то есть 14 марта 2022 года.

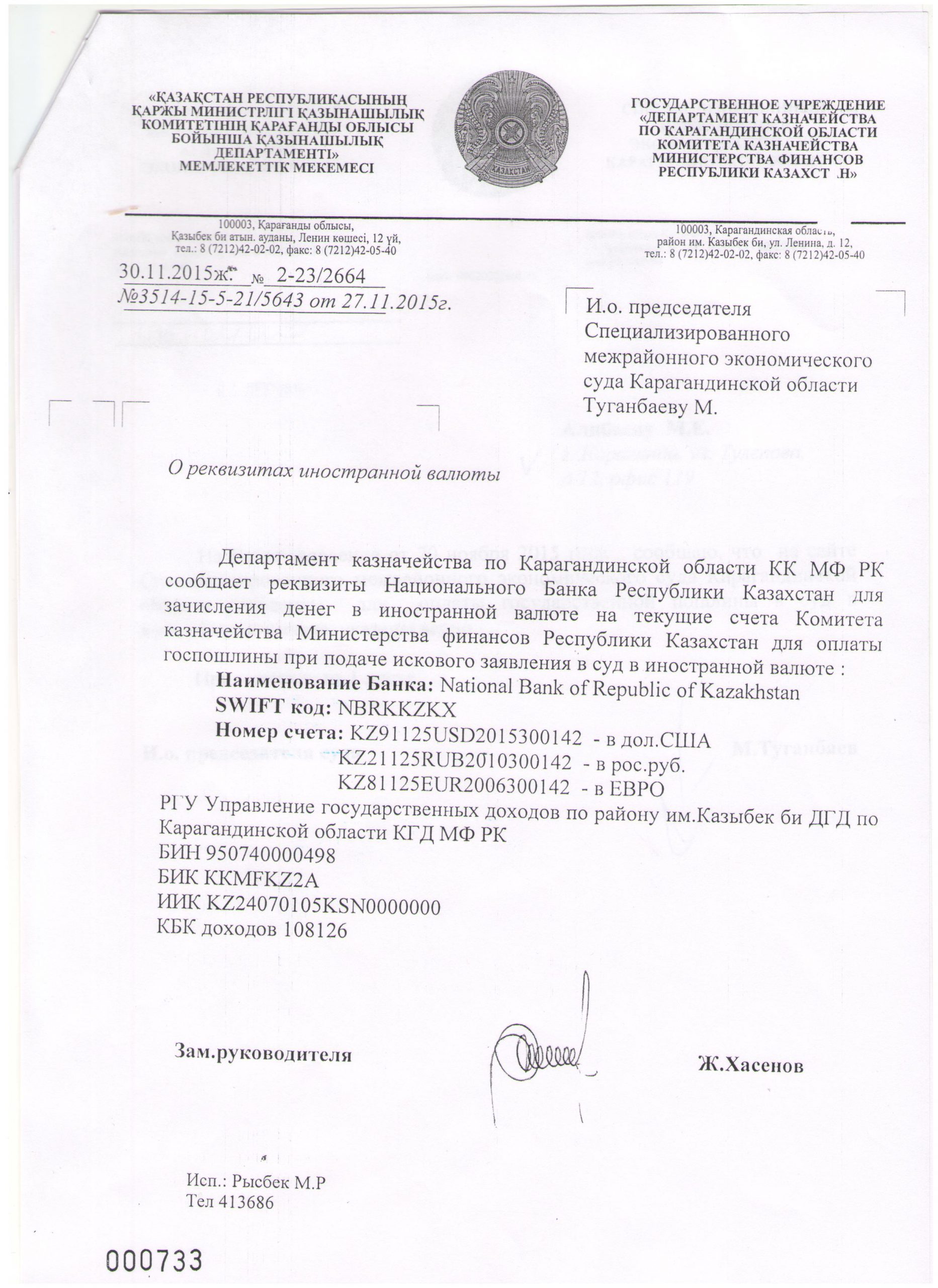

Реквизиты для оплаты госпошлины в иностранной валюте

Представление интересов и защита прав в суде по коммерческим спорам

Досудебное урегулирование споров

- Претензионный порядок разрешения спора;

- Разрешение спора с привлечением медиатора;

- Разрешение споров при постоянно действующем арбитраже.

Налоговые споры

- Оспаривание уведомлений по результатам налоговой проверки;

- Оспаривание уведомлений об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля;

- Оспаривание уведомлений об устранении нарушений налогового законодательства РК;

- Споры, связанные с лжепредпринимательством и признанием недействительной регистрации юридического лица;

- Споры по искам налоговых органов о признании сделок недействительными;

- Оспаривание вопроса начисления пени и возможности освобождения от ее уплаты либо снижения ее размера;

- Оспаривание заключений налоговых органов;

- Оспаривание действий налоговых органов в части наложения ограничения в распоряжении имуществом.

Споры, вытекающие из договора строительного подряда и государственных закупок

- Взыскание задолженности за выполненную работу с заказчика;

- Взыскание с подрядчика суммы предоплаты при ненадлежащем выполнении обязательств по договору подряда;

- Расторжение договора строительного подряда в судебном порядке;

- Иски о понуждении недобросовестного подрядчика об устранении недостатков в выполненной работе;

- Защита интересов подрядных организаций по искам о признании недобросовестным участником государственных закупок;

- Оспаривание итогов государственных закупок;

- Оспаривание незаконных предписаний контролирующих органов.

Корпоративные споры

- Связанные с созданием, реорганизацией и ликвидацией юридического лица;

- По требованиям учредителей, акционеров, участников, членов юридического лица (далее — участники юридического лица) о возмещении убытков, причиненных юридическому лицу, признании недействительными сделок, совершенных юридическим лицом, и (или) применении последствий недействительности таких сделок;

- Связанные с назначением или избранием, прекращением, приостановлением полномочий и ответственностью лиц, входящих или входивших в состав органов управления юридического лица, а также споры, возникающие из гражданских правоотношений между такими лицами и юридическим лицом в связи с осуществлением, прекращением, приостановлением их полномочий;

- О созыве общего собрания участников юридического лица;

- Об оспаривании решений, действий (бездействия) органов управления юридического лица.

Хозяйственные споры

- Взыскание задолженности, вытекающей из различного рода договоров: основная сумма задолженности, неустойка, судебные издержки, расходы на оплату услуг представителя;

- Взыскание причиненных убытков;

- Защита интересов работодателей при подаче искового заявления работником о взыскании заработной платы.

Нужна профессиональная юридическая консультация?

Свяжитесь с нашими экспертами прямо сейчас!

☎️ +7 700 500 05 53

Защитим ваши права и интересы.

Регистрация и перерегистрация компаний и филиалов

Самой распространённой организационно-правовой формой для создания коммерческого юридического лица на территории Казахстана является Товарищество с ограниченной ответственностью.

Статьей 2 Закона РК «О товариществах с ограниченной ответственностью и дополнительной ответственностью» установлено, что Товариществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами товарищество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники товарищества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью товарищества, в пределах стоимости внесенных ими вкладов.

Из этого следует, что учредители товарищества несут ответственностью только соразмерно своим вкладам, данный факт уберегает учредителей товарищества от больших рисков, ограничивая их (риски).

Учредителем ТОО может являться как физическое, так и юридическое лицо при этом они могут быть и нерезидентами РК. С развитием внешнеэкономических отношений, создание ТОО с иностранным участием становится всё более востребованной услугой.

Регистрация ТОО в соответствии со Стандартом (Государственная регистрация юридических лиц, учетная регистрация их филиалов и представительств) проводится двумя способами: нарочно, через отделения ЦОН, либо через портал EGOV (при наличии ЭЦП у всех учредителей).

Создание и регистрация ТОО состоит из 3 шагов:

- Составление учредительных документов;

- Регистрация ТОО;

- Заключение договора аренды, открытие счета, страхование, постановка на НДС.

Первый шаг: При составлении учредительных документов определяется:

- Наименование ТОО (проверяется в течении нескольких минут на портале EGOV для исключения совпадений);

- Адрес нахождения будущего ТОО (собственная недвижимость либо арендуемая);

- Вид экономической деятельности (для агентства статистики, также ОКЭД определяет, требуется ли лицензия для дальнейшей работы ТОО);

- Определяется размер уставного капитала и доли учредителей (учредителей может быть от одного и более);

- Выбирается руководитель ТОО (Директор, Генеральный Директор и т.д.) им может быть как учредитель, либо другое выбранное физическое лицо.

Учредительными документами является:

- Решение (при Единственном участнике ТОО) или Протокол общего собраний участников ТОО (от двух учредителей и выше);

- Учредительный договор;

- Устав товарищества (он может быть типовым или составленный по собственным пожеланиям, с учетом установленной законодательством формы);

- Приказ о вступлении в должность директора ТОО.

Второй шаг: непосредственная регистрация ТОО:

- Путем подачи учредительных документов и необходимых сведений через ближайший отдел ЦОН (в течении одного рабочего дня, следующего за днём подачи заявления);

- Электронная регистрация ТОО через портал EGOV при наличии ЭЦП у всех участников будущего юридического лица (в течении 15 минут).

Третий шаг

Здесь проводятся уже заключительные действия, первым из которых является заключение договора аренды либо получения нотариально заверенного согласия собственника (физического лица) на использование помещения (здания, дома и т.д.).

После заключения договора аренды или получения согласия, выполняется открытие банковского счета, постановка ТОО на НДС и другие действия в соответствии с пожеланием учредителя-(лей).

При иностранном участии, в создаваемом ТОО, к вышеперечисленным процессам добавляется еще несколько:

- Получение ИИН на нерезидента физическое лицо (необходим нотариально заверенный перевод паспорта на казахский язык);

- Получение БИН, если учредитель нерезидент юридическое лицо (требуется нотариально заверенный перевод на казахский и русский языки легализованной выписки из торгового реестра.

При обращении в ЮРИДИЧЕСКУЮ КОМПАНИЮ KORGAN, процесс регистрации ТОО упрощается в разы, мы гарантируем быстрое и качественное открытие ТОО без лишних проблем, сэкономив Ваше время, деньги и нервы.

Регистрация компаний с иностранным участием

- Помощь в регистрации физического лица-нерезидента в органах государственных доходов;

- Помощь в регистрации юридического лица-нерезидента в органах государственных доходов;

- Проведение регистрации юридического лица в уполномоченном регистраторе;

- Консультирование по вопросам апостилирования учредительных документов;

- Перевод и нотариальное заверение учредительных документов;

- Консультирование по вопросам налогообложения и выбора налогового режима;

- Подготовка документов для открытия счета в банке и помощь в выборе банка.