Победа в административном деле: KORGAN защищает интересы клиента в споре о задолженности по алиментам

19.01.2025

Юридическая компания KORGAN с гордостью сообщает о своей успешной работе по защите интересов клиента, в сложном административном деле по расчету задолженности по алиментам.

Предыстория дела

Наш клиент, являющийся индивидуальным предпринимателем, столкнулся с необоснованным расчетом задолженноси по алиментам, произведенным частным судебным исполнителем (ЧСИ). Расчет был произведен без учета обязательств и расходов предпринимателя, таких как:

- Заработная плата сотрудников;

- Социальные и пенсионные отчисления;

- Налоги, предусмотренные законом.

ЧСИ производит расчет задолженности, основываясь исключительно на обороте, указанном в налоговой декларации. Однако данный подход противоречит нормам налогового законодательства, которые требуют ответственности предпринимателя при оценке его доходов.

Законодательная базовая расчет алиментов

Порядок исчисления алиментов с доходами долга регулируется с учетом нормативных актов:

1. Закон Республики Казахстан №261-IV от 02.04.2010 года «Исполнительское производство и статус судебных исполнителей» (статья 58), который устанавливает, что удержания исчисляются с суммой дохода, причитающегося долгу к полученному.

2. Приказ Министра юстиции №372 от 24 декабря 2014 года, подтверждающий совокупные доходы, из которых удерживаются алименты. Согласно пункту 11, алименты удерживаются с доходами от предпринимательской деятельности.

3. Административно-процессуальный кодекс Республики Казахстан (АППК).

Особенности расчета алиментов для ИП

Порядок исчисления алиментов с зарплаты и иных доходов должника регулируется законом №261-IV от 02.04.2010 г. «О судебном производстве и судебных исполнителях».

Согласно ст. 58 данного закона размер удержаний исчисляется с суммы заработной платы (дохода) должника, причитающейся ему к получению.

В соответствии с приказом Министра юстиции №372 от 24 декабря 2014 года, удержание Алименты на содержание несовершеннолетних детей производятся со всех видов заработной платы (денежного вознаграждения, содержания) и иного дохода, который получают родители в денежной (национальной и (или) иностранной валюте), за исключением доходов лиц, указанных в показателе 2, указанном перечня. В частности, это правило распространяется на доходы, полученные от работы в предпринимательской сфере без образования юридического лица.

В отношении предпринимателей, применяющих специальный налоговый режим на основе упрощенной декларации (СНР на основе УД), последняя строка 910.00.001, отражаемая в форме 910.00, представляет собой оборот по реализации товаров, работ и услуг, который не следует рассматривать как доход ИП для исчисления алиментов.

Доход, причитающийся ИП к получению, формируется только после сдачи налоговой отчетности и исполнения обязательств по выплате заработной платы сотрудникам, а также уплаты всех налогов и отчислений за работников. Остающийся чистый доход представляет собой реальный доход ИП, который может быть использован по своему усмотрению.

Таким образом, исчисление алиментов в отношении ИП должно производиться исключительно из суммы чистого дохода, оставшегося после внесения и выполнения всех обязательств за отчетное полугодие. Учет суммы, отраженной в строке 910.00.001 как общий оборот, без соответствующих корректировок расходов, не обеспечивает обоснованность расчета доходов для исчисления алиментов. Поэтому исчисление алиментов должно производиться от суммы чистого дохода, оставшегося после налогообложения по отчетному полугодию.

Таким образом, при расчете алиментов для предпринимателей в рамках упрощенной системы (СНР на основе упрощенной декларации) важно учитывать, что:

- В форме декларации 910,00 указаны общие обороты по реализации товаров, работ и услуг.

- Оборот не является чистым доходом ИП, поскольку он включает также:

- Выплату заработной платы сотрудникам;

- Социальные и пенсионные отчисления;

- Налоговые отчисления.

- Чистый доход получится только после выполнения всех обязательств.

Ошибки в расчетах и их последствия

В деле индивидуального предпринимателя Частный судебный исполнитель (ЧСИ) определил задолженность по алиментам и окончательный расчет был сделан на основании общего оборота, указанного в декларации по форме 910,00. Однако данный расчет не учитывал расходы ИП, что привело к завышению суммы алиментов.

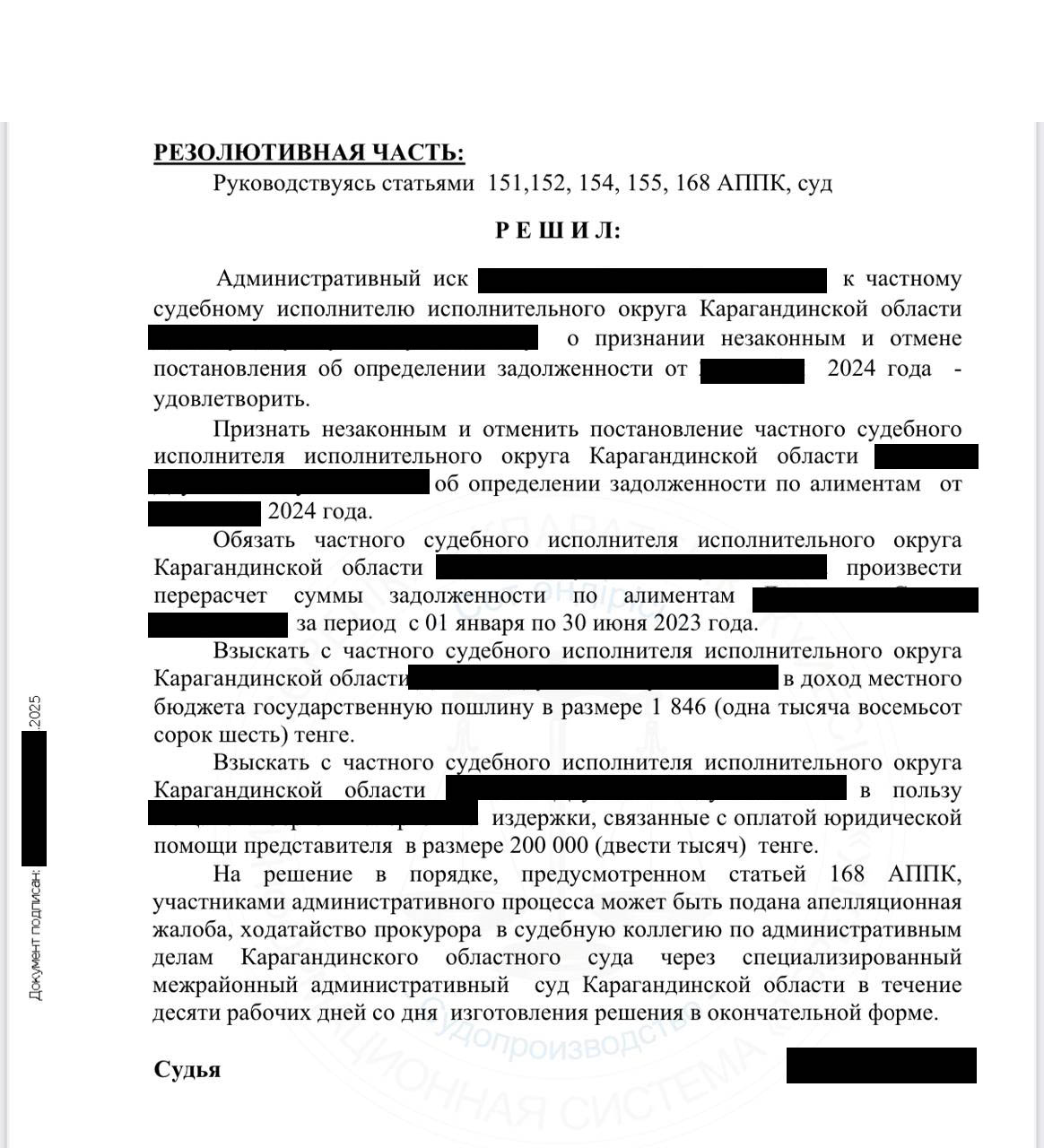

Решение суда

Суд признал постановление ЧСИ незаконным, указав, что расчет был произведен без учета объективности и достоверности. Суд постановил отменить постановление и обязал ЧСИ пересчитать задолженность с учетом реального чистого дохода предпринимателя.

Рекомендации для предпринимателей

- Предоставляйте полные и достоверные данные о своих доходах и расходах: бухгалтерские документы, трудовые договоры, налоговые декларации.

- Убедитесь, что расчет алиментов производится на основе чистого дохода, а не в целом.

- При спорах с положениями ЧСИ обращайтесь к профессиональным юристам, чтобы защитить свои интересы.

Юридическая компания KORGAN готова предоставить квалифицированную помощь в таких вопросах. Мы обеспечиваем справедливость в расчетах и защищаем ваши права!

Обращайтесь к нашим специалистам по телефону +7 700 50 00 553 или нажмите на кнопку «заказать звонок», которая находится ниже.

Автор статьи: Бердышева А.К.